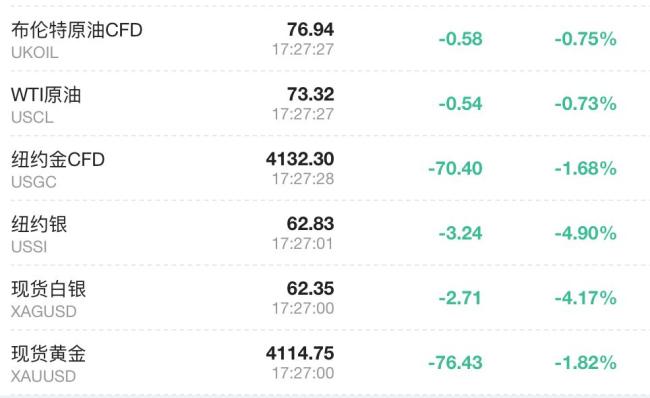

AI交易遭遇美联储加息考验 市场重新评估高估值科技股!全球市场周二经历了一场风险资产的集体下跌。韩国KOSPI指数暴跌10%触发熔断,纳斯达克100指数期货跌超2.5%元鼎证券,欧洲科技股和半导体股全线承压,黄金、白银、铜和原油价格同步下挫。美元和美国国债成为少数上涨的资产。

表面上看,韩国一份涉及资本利得征税的政策讨论文件引发了市场动荡;但更深层的原因在于美联储加息预期正在快速升温。随着美银等华尔街大行上调通胀和利率预测,过去两年支撑AI牛市的低利率环境受到挑战,高估值科技股首当其冲。市场重新评估关键问题:如果AI投资周期持续,但资金成本上升,当前的估值是否还能成立?

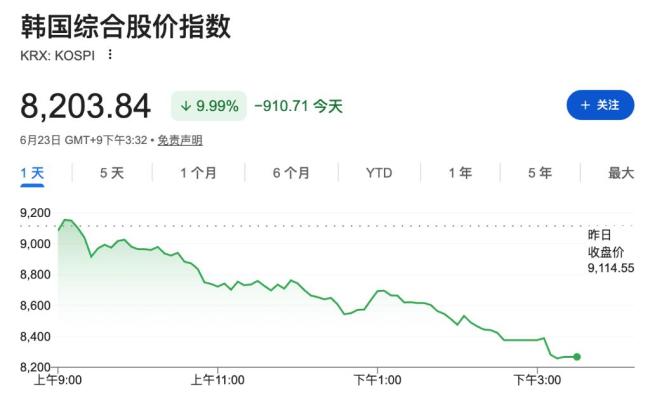

周二亚洲交易时段,韩国股市率先失守。关于将股票和房地产未实现收益纳入综合征税体系的讨论文件在市场流传,引发投资者恐慌抛售。KOSPI指数收跌10%,创下今年3月以来最大单日跌幅。芯片股成为重灾区,三星电子、SK海力士跌逾12%。然而,市场人士普遍认为税改消息只是触发因素。此前韩国AI概念和半导体板块已累计巨大涨幅,估值显著扩张,资金集中度也达到极端水平。

随着韩国市场失守,抛售迅速向全球扩散。纳斯达克100指数期货跌2.5%,标普500指数期货跌1.4%,欧洲斯托克600指数跌约1%,科技与资源板块领跌。

本轮市场下跌发生在地缘风险明显缓和之后。美伊达成阶段性协议后,国际油价大幅回落。按传统逻辑,油价下跌应利好股市,但市场并未出现预期中的反弹。原因在于市场关注焦点已从中东转向美联储。上周,美联储点阵图显示半数官员预计今年至少还将加息一次,新任主席Kevin Warsh则反复强调恢复价格稳定的重要性。对于已经经历AI驱动大涨、估值处于高位的全球股市而言,地缘风险缓和固然是好消息,但在加息预期面前,这一利好显然不足以支撑新一轮上涨。市场正从“交易地缘风险”转向“交易利率风险”。

真正改变市场定价逻辑的是美联储路径预期的剧烈变化。美国银行证券最新报告预计美联储将在今年9月、10月和12月连续三次加息,每次25个基点,累计加息75个基点,彻底放弃此前的降息预期。高盛、摩根士丹利和德意志银行近期也警告,美国服务业通胀、工资增长及能源价格上涨可能使通胀回落进程放缓。债券市场已提前反应,上周美国国债期货成交量创下历史纪录,市场对7月加息的定价概率从几乎为零迅速升至约50%。

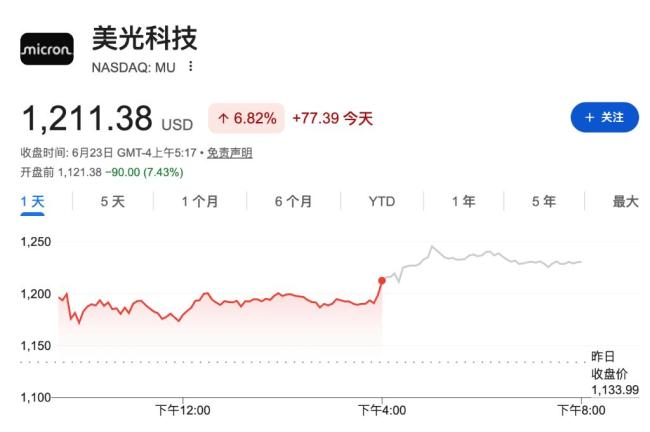

对于推动全球股市上涨的AI交易而言,加息预期升温是最不利的环境之一。高增长科技公司的估值逻辑离不开对未来现金流的折现。当利率走高,远期收益的现值缩水,那些靠预期撑起高估值的资产首当其冲。市场迅速作出反应:美光盘前跌超7%,ASML跌逾4%,全球半导体板块普遍承压。此外,AI产业链已积聚大量杠杆资金和拥挤交易,一旦方向逆转,高度集中的资金结构极易放大市场波动。

除了加息预期升温之外,AI交易还面临两项挑战:监管风险和供给压力。近期,美国商务部要求AI公司Anthropic限制外国用户访问其最新模型,意味着华盛顿的限制措施进一步延伸至AI模型本身。对于投资者而言,这增加了一个新的不确定性。其次是创纪录的股票供给即将来袭。随着SpaceX完成史上最大规模IPO,估值达到约1.77万亿美元,市场开始面对一个问题:谁来承接源源不断的新股票?Anthropic、OpenAI等AI明星公司仍在排队上市,仅SpaceX一家募集的资金规模就超过过去两年美国IPO募资总和。

在风险资产普遍承压的背景下,美元与美债逆势走强。背后的逻辑是随着市场重新定价美联储政策路径,投资者撤离高估值科技股和周期资产,增持美元和美债以应对潜在的收紧风险。这一转变在利率市场表现尤为明显。与美联储政策高度相关的SOFR期货显示,此前押注降息的仓位正在加速平仓。BNY高级外汇策略师Geoffrey Yu表示,美联储预期的转变实际上提高了所有风险资产的表现门槛。在增长和流动性前景变得更加不确定的情况下,美元和美债重新获得避险资金青睐。

未来几天市场将迎来两项关键考验。一是美光即将公布的财报,这将成为观察AI产业链需求的重要窗口。二是美国核心PCE数据元鼎证券,如果通胀继续高于预期,将进一步强化市场对美联储重新加息的押注。过去两年,AI叙事、流动性宽松和资本开支扩张共同推动全球科技股持续上涨。而如今,随着通胀重新抬头、利率预期上修以及估值攀升,市场进入一个新的阶段:投资者不再只关心AI需求有多强,更关心在更高利率环境下,这些增长究竟价值几何。

元鼎证券股票配资推荐:资金托管与风控透明化解析提示:本文来自互联网,不代表本网站观点。